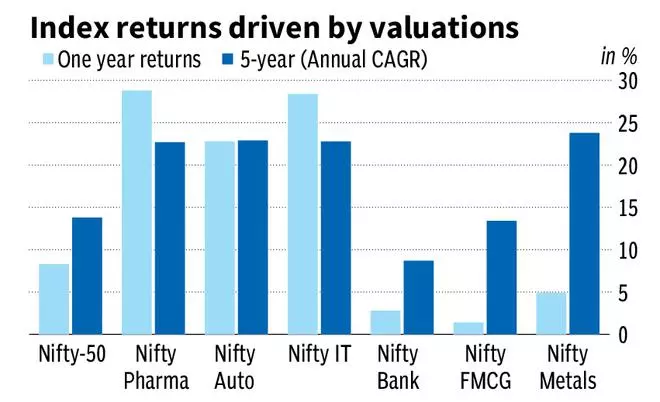

जैसे ही 2024 के उत्तरार्ध में निवेशक आशंकित हो गए, सभी की निगाहें फार्मा पर टिक गईं। पिछले साल निफ्टी फार्मा में 29 फीसदी की बढ़ोतरी हुई, जो बड़े क्षेत्रों में सबसे ज्यादा है, क्योंकि यह उपभोग संबंधी चिंताओं, व्यापार अस्थिरता, चक्रों के उलट होने (ऑटो, धातु, कमोडिटी) या रुपये के मूल्यह्रास से अप्रभावित है। दूसरी ओर, इस क्षेत्र ने उत्पाद नवाचार में प्रगति की है, जिससे आय वृद्धि के लिए एक मजबूत दृष्टिकोण स्थापित हुआ है।

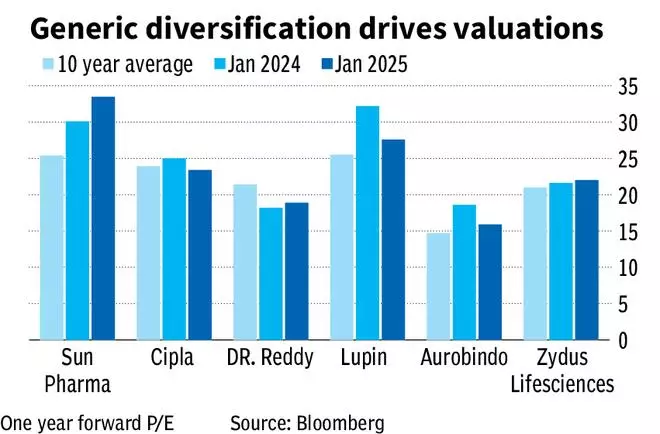

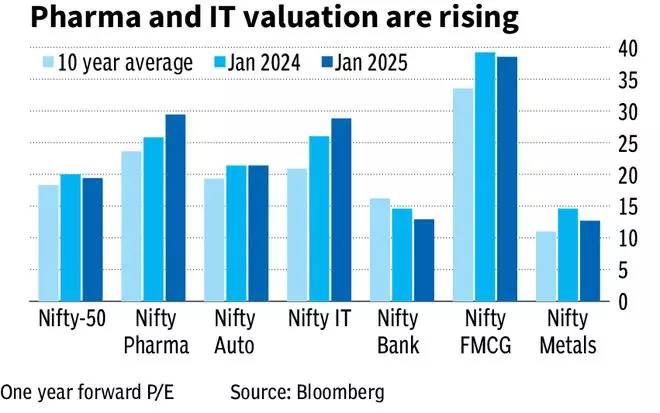

नतीजतन, सेक्टर का मूल्यांकन एक साल की आगे की कमाई के 29 गुना के शिखर पर है। यह इसके 10 साल के औसत का 25 प्रतिशत प्रीमियम है। पिछले एक साल में ही मूल्यांकन में 14 फीसदी का इजाफा हुआ है। फिर, यह प्रमुख क्षेत्रों में सबसे बड़ा विस्तार है। पिछले 10 वर्षों में 8 प्रतिशत के प्रीमियम के बावजूद, व्यापक निफ्टी50 पिछले साल के गुणक से नीचे कारोबार कर रहा है। लेकिन फार्मा से अपेक्षाओं को कम करने के लिए सेक्टर की प्रतिकूल परिस्थितियों पर भी विचार किया जाना चाहिए।

सेक्टर चालक

यूएस एफडीए संयंत्र निरीक्षण चिंताओं को कम करने से कई विस्तार में योगदान मिला। सिप्ला, अरबिंदो, ल्यूपिन, टोरेंट फार्मा और अन्य ने लंबे समय से चली आ रही संयंत्र संबंधी चिंताओं का समाधान ढूंढ लिया है। इससे पोर्टफ़ोलियो अनलॉक हो गया और मूल्यांकन में परिलक्षित भावना को बढ़ावा मिला।

भारतीय बाज़ार चिंता का कारण थे क्योंकि पिछले वर्ष मूल्य नियंत्रण लागू हो गया था। लेकिन नवीनतम तिमाहियों में कुल बाजार वृद्धि 8-9 प्रतिशत के आसपास रही है जो सामान्य स्थिति में लौटने का संकेत देती है।

जटिल उत्पाद कर्षण मुख्य चालक रहा है। भारतीय जेनेरिक ऑपरेटरों ने छोटे योगदान के बावजूद, लंबे समय से चले आ रहे जेनेरिक बाजारों से दूरी स्थापित कर ली है।

सेक्टर प्रतिकूल परिस्थितियां

29 गुना पर मूल्यांकन इस क्षेत्र के लिए प्राथमिक बाधा होनी चाहिए। ऐसे वैल्यूएशन पर 15-20 फीसदी की कमाई ग्रोथ की जरूरत होती है। इसे उत्पन्न करना कठिन हो सकता है, लेकिन कुछ संरचनात्मक रूप से सकारात्मक कारक कुछ ऑफसेट प्रदान कर सकते हैं। फिलहाल फार्मा का ‘रक्षात्मक’ टैग कुछ समर्थन प्रदान कर सकता है, लेकिन यह ध्यान रखना महत्वपूर्ण है कि यदि अन्य क्षेत्रों के लिए आय वृद्धि फिर से शुरू होती है तो यह समाप्त हो सकता है।

हालाँकि यह तत्काल खतरा नहीं है, लेकिन उत्पाद संकट बहुत दूर भी नहीं है। 2026 में ग्रेवलिमिड चट्टान डॉ. रेड्डीज, अरबिंदो और अन्य के लिए एक महत्वपूर्ण खतरा है। सन, सिप्ला, ज़ाइडस और ल्यूपिन द्वारा नए लॉन्च की शुरुआत उत्पाद जीवनचक्र के मध्य से अंतिम चरण में है।

हालाँकि, समग्र रूप से उद्योग भारत में व्यापार जेनरिक से खतरे को कम कर रहा है।

कंपनी का दृष्टिकोण

जबकि क्षेत्रीय कारक महत्वपूर्ण हैं, व्यक्तिगत प्रक्षेप पथ महत्वपूर्ण हैं। गोवा प्लांट को मंजूरी मिलने के साथ, सिप्ला gAbraxane को लक्षित कर सकती है और gAdvair अगले साल लॉन्च के लिए ट्रैक पर है। पेप्टाइड्स और श्वसन संपत्तियां सिप्ला की स्वस्थ लॉन्च पाइपलाइन को घेरती हैं। इसी तरह, ल्यूपिन ने संयंत्र संबंधी मुद्दों को पीछे छोड़ दिया है और वर्तमान में अपने आधार का मुद्रीकरण कर रही है। एल्ब्युटेरोल (ल्यूपिन और सिप्ला) से प्रतिस्पर्धा की उम्मीद है, लेकिन ल्यूपिन ने राजस्व वृद्धि सुनिश्चित करने के लिए कई लॉन्च किए हैं।

डॉ. रेड्डीज (gRevlimid) और Zydus (gAsacol) के लिए एकाग्रता जोखिम अधिक है। डॉ. रेड्डी ने वैकल्पिक संपत्ति बनाने के लिए नकदी प्रवाह का उपयोग किया है (हाल ही में गैर-अमेरिकी बाजारों के लिए निक्टिन प्रतिस्थापन का अधिग्रहण किया और भारत में वैक्सीन वितरण के लिए सनोफी के साथ साझेदारी की)। ज़ायडस भविष्य के विकास के लिए जेनेरिक दवाओं पर निर्भरता जारी रखता है, लेकिन सीमित प्रतिस्पर्धा और इब्रेंस, एडेम्पस और सिटाग्लिप्टिन जैसी उच्च-संभावित संपत्तियों के साथ, इसे किसी भी चट्टान से पार पाना होगा।